El Nuevo Marco tarifario del Servicio de Aseo – Análisis del Costo de Comercialización CCS

Gloria Esperanza Rocha Rodríguez

Economista consultor y Experto en servicios públicos, gestión de residuos, reciclaje y finanzas privadas y CEO de Consultger

14 de octubre de 2025

El costo de comercialización (CCS) es el costo que se reconoce al prestador del servicio de aseo por las siguientes actividades: Catastro, campañas y publicaciones, atención al usuario, cargue al SUI, estratificación, liquidación de tarifa y facturación (conjunta con otros servicios públicos o directamente).

El Costo comercialización CCS de acuerdo con la Resolución 943 del 2022 es parte integrante del Cargo Fijo Total por suscriptor, el cual tiene como componentes: El CCS, la actividad CLUS o Costo de Limpieza Urbana y el Costo de Barrido.

“Cargo fijo: corresponde al costo de las actividades que benefician a todos los usuarios independiente de la generación de residuos (comercialización, barrido y limpieza urbana)” (CRA C. D., 2020)

Con el Nuevo NMTA el Costo de CCS deja de ser parte del Cargo Fijo y pasa a ser un componente de cada una de las Actividades del Cargo Variable, como un factor de los gastos administrativos.

Ahora bien, en el estudio soporte del nuevo NMTA (CRA C. D., Febrero del 2025 ) se hace un análisis riguroso de toda la normatividad existente asociada al servicio público de aseo y dice:

“A modo de conclusión, las actividades de gestión comercial y administrativas deben ser reconocidas dentro de la metodología tarifaria; en cuanto a su remuneración, puede ser como parte de un cargo fijo (por ejemplo, el 𝐶𝐶𝑆), o reconociéndolas como un componente variable, es decir, como una adición a los costos de las actividades del SPA (a través del factor de gastos administrativos)”. (CRA C. D., Febrero del 2025 ) pp 10.

Es de mencionar que esta nueva concepción del CCS se contradice con lo ya normado sobre lo que se había definido por la misma CRA como un cargo fijo. En el cual es enfático en mencionar que los costos agrupados dentro del cargo fijo benefician a todos los usuarios independientemente de la cantidad de residuos generada y el CCS no está asociado a la cantidad de residuos generados del prestador.

Adicionalmente, la anterior afirmación era congruente con lo dispuesto en la Ley 142 de 1994 Articulo 90 que dice:

“ARTÍCULO 90. Elementos de las fórmulas de tarifas. Sin perjuicio de otras alternativas que puedan definir las comisiones de regulación, podrán incluirse los siguientes cargos:

“(…) Se considerarán como costos necesarios para garantizar la disponibilidad permanente del suministro aquellos denominados costos fijos de clientela, entre los cuales se incluyen los gastos adecuados de administración, facturación, medición y los demás servicios permanentes que, de acuerdo a definiciones que realicen las respectivas comisiones de regulación, son necesarios para garantizar que el usuario pueda disponer del servicio sin solución de continuidad y con eficiencia”.

No obstante, la nueva posición enmarcada dentro del estudio soporte del NMTA y para efectos de su reclasificación dentro de los cargos de la tarifa, se estudian dos alternativas: 1) Reconocer un porcentaje de gastos administrativos en todas las actividades del servicio. 2) Mantener el CCS independiente y aplicar un porcentaje del CCS descontadas las relacionadas con el CCS. La alternativa finalmente seleccionada fue la alternativa 1 y dice así:

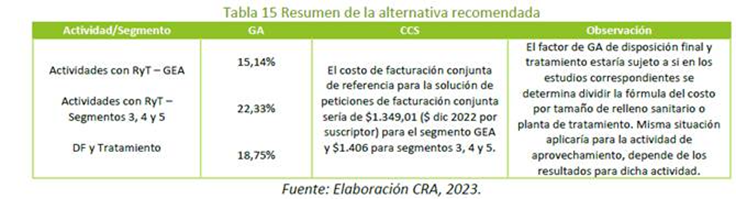

“La alternativa recomendada por el equipo técnico y jurídico del presente estudio corresponde a la primera, es decir, eliminar de la fórmula tarifaria del costo de comercialización por suscriptor (𝐶𝐶𝑆) y reconocer un único porcentaje de Gastos Administrativos (GA) que incluya los valores asociados a las actividades comerciales en todas las actividades del servicio.

Esta alternativa no implica que se modifique el Título 2, Parte 11, del Libro 1 de la Resolución CRA 943 de 2021, que se refiere a la facturación conjunta, ya que en los casos en que a esta Comisión le corresponda imponer una facturación conjunta, esta podría usar como referencia al costo de cada ciclo de facturación, los encontrados para cada uno de los segmentos propuestos (1.349,01 -$ dic 2022 por suscriptor- para el segmento GEA y $1.406 para segmentos 3, 4 y 5).” (CRA C. D., Febrero del 2025 ) pp 39.

Es de mencionar que analizado el Proyecto de Resolución se identifica un Costo de Gestión Comercial asignado a las actividades de Aprovechamiento de Residuos y Tratamiento de Residuos, no se observa este término o no es explicito el Costo de Gestión Comercial atribuible a las actividades Recolección y Transporte y Disposición Final, observándose por ende un vacío en el Proyecto de Resolución del NMTA, toda vez que se remueve del Cargo Fijo, pero no es sustituido completamente en la nueva ecuación tarifaria.

Conclusión: Se recomienda revisar el Proyecto Normativo y complementarlo en cuanto a su conceptualización e integralidad, previendo la incorporación del CCS como un costo fijo o costo de clientela como lo dispone la Ley 142 de 1994.

Bibliografía

CRA, C. D. (2020). Guía para la aplicación de la metodología tarifaria del servicio público de aseo en municipios de hasta 5000 suscriptores en area urbana Resolución 853 de 2018.

CRA, C. D. (Febrero del 2025 ). Actividad de Comercialización y Costos Administrativos. Estudios de Revisión de las Formulas Tarifarias del Servicio Público de Aseo . Bogotá

https://shorturl.fm/kit5v

https://shorturl.fm/2S9a3